Ko je obveznik poreza?

Prodavac odnosno prenosilac prava svojine uz naknadu na motornom vozilu je obveznik poreza na prenos apsolutnih prava.

Izmirenje poreske obaveze po osnovu poreza na prenos apsolutnih prava može preuzeti i kupac, ukoliko je ugovorom o kupoprodaji definisano da on solidarno jemči za izmirenje poreske obaveze. Na taj način on ne postaje poreski obveznik, već je poreski obveznik i dalјe prodavac, odnosno rešenje o utvrđivanju poreske obaveze donosi se na prodavca, a kupac plaća utvrđenu obavezu.

Kako se utvrđuje i plaća porez na prenos apsolutnih prava?

Prodavac je u obavezi da Poreskoj upravi podnese obrazac PPI- 4 – poreska prijava za utvrđivanje poreza na prenos apsolutnih prava, u roku od 30 dana od dana zaklјučenja kupoprodajnog ugovora .

Dan zaklјučenja ugovora je dan overe ugovora kod javnog beležnika.

U navedenoj poreskoj prijavi prodavac popunjava deo 1.- podaci o obvezniku poreza, deo 2.- podaci o računu poreskog obveznika, deo 3.- podaci o apsolutnim pravima koja su predmet prenosa (tačka 3.2.3- pravo svojine na motornom vozilu, gde popunjava vrstu motornog vozila i godinu proizvodnje), deo 4.- podaci od značaja za utvrđivanje poreza, gde upisuje ugovorenu naknadu.

Uz poresku prijavu prodavac je u obavezi da dostavi kupoprodajni ugovor overen od strane javnog beležnika i saobraćajnu dozvolu za motorno vozilo koje je predmet kupoprodaje.

Ukoliko je predmet kupoprodaje motorno vozilo koje je ranije bilo predmet prometa, a nije izvršen prenos prava svojine, odnosno u saobraćajnoj dozvoli je navedeno lice koje nije ugovorna strana u ugovoru o kupoprodaji , potrebno je dostaviti i potvrdu o plaćenom porezu na prenos apsolutnih prava za prethodni promet.

Poresku osnovicu kod poreza na prenos apsolutnih prava predstavlјa ugovorena cena u trenutku nastanka poreske obaveze, ukoliko ista nije niža od tržišne vrednosti.

Ukoliko je ugovorena cena niža od tržišne, poreski organ utvrđuje poresku osnovicu u visini tržišne vrednosti.

Stopa poreza na prenos apsolutnih prava je 2,5%

Rok za plaćanje poreza

Obaveza poreza na prenos apsolutnih prava plaća se u roku od 15 dana od dana dostavlјanja rešenja prodavcu.

Ukoliko je ugovorom o kupoprodaji kupac preuzeo obavezu plaćanja poreza kao solidarni jemac, rešenje o utvrđivanju se dostavlјa i kupcu, s tim što rok za plaćanje poreza počinje da teče od dana dostavlјanja rešenja prodavcu.

Iz tog razloga, preporučuje se da prilikom zaklјučenja ugovora o kupoprodaji motornog vozila ukoliko ugovarate solidarno jemstvo, posebno ugovorite da je kupac ovlašćen da u ime prodavca podnese poresku prijavu, preuzme rešenje o utvrđenoj obavezi i učestvuje u postupku. Na taj način će se ubrzati postupak za dobijanje potvrde o plaćenom porezu.

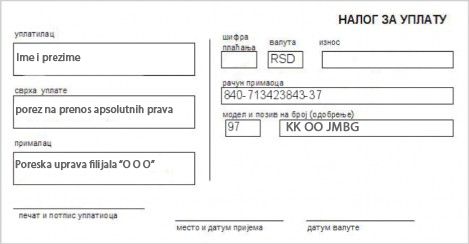

Primer popunjenog naloga za plaćanje poreza

“OOO” – naziv filijale gde obveznik ima prebivalište

KK – kontrolni broj

OOO – oznaka opštine prodavca na kojoj ima prebivalište

ID OBVEZNIKA – JMBG prodavca

Uslovi za dobijanje potvrde o plaćenom porezu

Da bi mogli da izvršite registraciju motornog vozila potrebno je da posedujete potvrdu o plaćenom porezu. Ovu potvrdu na vaš zahtev izdaje nadležna filijala Poreske uprave koja je donela i rešenje o utvrđivanju obaveze. Uslov za izdavanje potvrde je da je utvrđeni porez plaćen.

Ukoliko ste na osnovu ugovora ovlašćeni da u ime prodavca podnesete poresku prijavu, preuzmete rešenje o utvrđenoj obavezi i učestvujete u postupku i budete solidarni jemac, rok za plaćanje poreza počinje da teče od dana kada ste u ime prodavca preuzeli rešenje o utvrđenoj obavezi.

Ukoliko je porez plaćen posle roka, utvrđena obaveza se uvećava za kamatu obračunatu za period docnje, te će se potvrda o plaćenom porezu izdati nakon uplate utvrđenog poreza i obračunate kamate.

Način podnošenja poreske prijave

Fizička lica poresku prijavu PPI-4 mogu da podnesu u elektronskom obliku ili u papirnom obliku.

Poreska prijava PPI-4 u elektronskom obliku podnosi se preko portala Poreske uprave ePorezi, u kom slučaju je neophodno da podnosilac poseduje kvalifikovani elektronski sertifikat sa čipom izdatim od strane jednog od sertifikacionog tela u Republici Srbiji. U istu svrhu se mogu koristiti i internet kiosci koji postoje u svim filijalama Poreske uprave.

Prilikom podnošenja prijave u elektronskom obliku prateća dokumentacija se u pdf, jpg. ili png. formatu dostavlјa u prilogu prijave.

Poresku prijavu PPI-4 u papirnom obliku fizička licam mogu da podnesu neposredno ili putem pošte nadležnoj filijali Poreske uprave prema mestu prebivališta, odnosno boravišta prodavca. Uz prijavu se dostavlјa i prateća dokumentacija.

Postupak i način utvrđivanja poreza na prenos apsolutnih prava je isti i kada je predmet kupoprodaje plovilo, odnosno vazduhoplov sa sopstvenim pogonom.

Pravni okvir

Zakon o porezima na imovinu (“Sl.glasnik RS”, br. 26/01, 45/02– US, Sl. list SRJ br. 42/02, Sl.glasnik RS br. 80/02, 80/02, 135/04, 61/07, 5/09, 101/10, 24/11, 78/11, 57/12– US, 47/13, 68/14– dr zakon)

Zakon o poreskom postupku i poreskoj adminstraciji (“Sl. glasnik RS” br. 80/02, 84/02 – ispravka, 23/03 – ispravka, 70/03, 55/04, 61/05, 85/05 – dr. zakon, 62/06 – dr. zakon, 61/07, 20/09, 72/09 – dr. zakon, 53/10, 101/11, 2/12 – ispravka, 93/12, 47/13, 108/13, 68/14, 105/14, 112/15, 15/16, 108/16, 30/18)

Pravilnik o obrascima poreskih prijava za utvrđivanje poreza na imovinu (“Sl. glasnik RS“, br. 108/13, 118/13, 101/17, 48/18)

Korisničko upustvo za elektronsko podnošenje elektronske prijave za utvrđivanje poreza na prenos apsoultnih prava na obrascu PPI-4

Izvor:www.purs.gov.rs